Что такое индивидуальный пенсионный капитал (ИПК)

Единственная возможность обеспечить старость без финансовых проблем – самостоятельное формирование накоплений для получения пенсии в будущем. Правительство РФ решило внедрить идею индивидуального пенсионного капитала. Гражданам важно знать, как измениться их жизнь после введения нового закона.

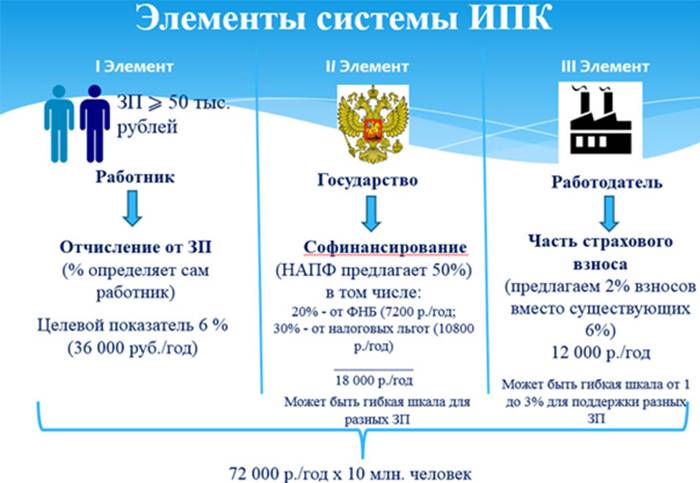

Концепция индивидуального пенсионного капитала

Проблемы пенсионного россиян на пенсии, усугубившиеся за последнее время, стали предметом обсуждений Правительства РФ. После 2014 года, когда против государства ввели санкции европейские и американские партнеры, уменьшились поступления в Пенсионный фонд России (ПФР) от зарплатной платы граждан. С этого момента заморозили отчисления в накопительную часть пенсии.

Реформу разработали совместно Центробанк и Министерство финансов. Они подготовили законопроект «Об индивидуальном пенсионном капитале», по которому взносы будут платить не работодатели, а сами граждане. Страховую часть пенсии заменят на ИПК. Документ проходит стадию обсуждения.

Суть программы

Уровень замещения зарплаты пенсией сегодня составляет 34–35%. Идеальное соотношение, соответствующее европейским нормам, – 60– 70%. Государство не может достичь такого показателя без участия граждан в формировании будущей пенсии. Они будут сами отчислять деньги в Негосударственный Пенсионный фонд (НПФ).

Особенности реформы:

- Каждый гражданин проходит автоматическую регистрацию в системе.

- Предусмотрены «пенсионные каникулы» – можно отложить участие в ИПК на 5 лет. Сделать это разрешено несколько раз.

- Накопленные средства – личная собственность владельца счета. Они не замораживаются, так как не принадлежат государству.

- Вводится переходный период, на протяжении которого россияне имеют право самостоятельно назначать, какую сумму (фиксированную или процент от заработка) будут отчислять на свою будущую пенсию.

- Первый год размер ежемесячного взноса составит 1% от заработка. За 5 лет он увеличиться до 6%. Далее, планируется рост до 12%.

- Начальная базовая ставка размера отчислений составляет 0%. Если человек не определился с суммой, первый год делать взносы он не будет.

Изменения в 2019 году

До 31 декабря 2015 страховая часть пенсии гражданина составляла 16%, а накопительная – 6%. Эти суммы входили в фонд оплаты труда (ФОТ). С 2014 формирование накопительной части приостановили, она заморожена до 2021 года. Государство не планирует возврата к этой системе. С 2019 г. предполагается новая структура:

- Страховая часть – 22% от ФОТ.

- ИПК – до 6% зарплаты работника.

Раньше за человека перечисления делало предприятие, то есть люди не чувствовали этих денег. Сейчас россияне будут откладывать средства из личной зарплаты. Предполагается, что переходный период составит 5 лет. Начиная с 2019, граждане должны сделать выбор частного пенсионного фонда, которому поручат формировать свой индивидуальный капитал.

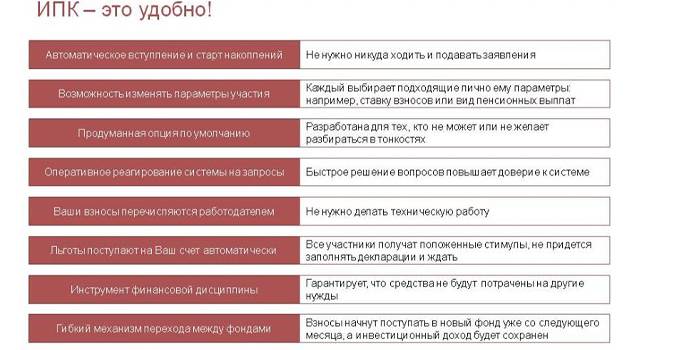

Преимущества системы индивидуального пенсионного накопления

Участие в программе ИПК даст гражданам РФ возможности:

- Получить налоговый вычет уже сейчас.

- Добровольно уплачивать взносы, определять их сумму.

- Получить все накопленные на индивидуальном счете средства равными частями после выхода на пенсию. Иногда это можно сделать досрочно.

Добровольная уплата взносов

При новой системе работающие граждане будут активно участвовать в формировании своей будущей пенсии. Обязательные взносы заменяют добровольными. Это подразумевает:

- Возможность самостоятельного выбора НПФ на протяжении переходного периода.

- Установление законодательством минимального взноса. Работник может добровольно перечислить любую сумму на свой счет.

- Лишение государственных органов контролирующих функций, связанных с передачей гражданами средств частным фондам.

Отсутствие договора с НПФ на момент окончания переходного периода обяжет организацию, где работает физическое лицо, самостоятельно подключить его к системе. При этом частный пенсионный фонд выберет компания.

Право на налоговый вычет

Чтобы граждане активно формировали свою пенсию, новый закон предусматривает льготы, но это вопрос еще обсуждают. Разработаны предложения:

- Участник системы ИПК получит право на налоговый вычет в размере до 6%.

- Для некоторых лиц возможна полная отмена НДФЛ.

- При отказе граждан формировать свой пенсионный капитал увеличение подоходного налога до 15%. Он будет снижен до 10%, если сумма отчислений в НПФ составит 10%.

Возможность досрочного получения накоплений

Проект закона об индивидуальном капитале предусматривают ситуации, когда граждане могут снять наличные средства со счета. Это можно сделать досрочно в следующих случаях:

- потеря заработка;

- тяжелая болезнь;

- необходимость оплаты кредитов;

- отказ от участия в системе ИПК.

Эти деньги подлежат налогообложению по действующей на той момент ставке НДФЛ. Гражданин может получить досрочно:

- До 20% вложений, если возникла критическая ситуация.

- 100% – при исключительных случаях с разрешения уполномоченных лиц фонда.

Недостатки концепции ИПК

Нельзя говорить о полном совершенстве системы, она имеет определенные минусы:

- Отсутствует инвестиционный доход. По нормам закона предусмотрена гарантия сохранности отложенных гражданами сумм без получения какой-либо прибыли.

- Нет четкого урегулирования правил входа участников в систему.

- Для многих граждан отчисление от зарплаты 6,% – очень большая сумма.

- Необходима докапитализация НПФ, то есть дополнительные внесения средств налогоплательщиков.

- Не регламентированы права лиц, которые не работают на постоянной основе.

- Общий размер месячного дохода работника уменьшается на сумму отчислений в НПФ.

- Система индивидуального капитала на стартовом этапе не пользуется доверием граждан.

Видео

Статья обновлена: 05.10.2019